图1

图2

□ 荣河

2026年前4月,我国新能源重卡营运市场实现了销售6.74万辆、同比增长75%的强劲发展势头。5月全国共新增加新能源重卡营运车辆2.5万辆(24892辆,非终端上牌数据,下同),同比增长95.3%,环比增4.3%。

2026年1~5月国内新能源重卡营运市场累计销量9.3万辆(92934辆),累计同比增长82%,比今年1~4月的75%的累计同比增速扩大了近7个百分点,可见高景气增长周期继续顺延。

那么,2026年5月国内新能源重卡营运市场销量有哪些具体特点?

特点一:销量同比大涨、环比小增。

根据重型货车北斗营运证入网数据,2026年5月加入国内营运的新能源重卡销量2.5万辆,同比增长95.3%;环比增长4.3% ,可见今年5月国内新能源重卡营运市场呈现了同比大涨、环比小增的“双增长”趋势,整体表现较好。

今年5月营运新能源重卡同比暴涨、环比小幅微涨,核心是基数、政策、行情三重因素分化造成。

——同 比大涨是因为去年同期市场体量小、购车补贴少、油气价格偏低,新能源换车意愿弱,去年基数偏低。今年国家落地老旧营运货车报废专项补贴,淘汰国四老柴油车优先补贴换电动重卡,各地路权放开、进城不限行,再加上柴油、液化气涨价,电车每公里能耗成本远低于油车,矿山、港口、短途物流车队集中置换,直接拉高同比涨幅近翻倍。

——环比只小幅增收,关键在旺季节奏变化。3、4 月是基建、货运开工旺季,大批物流集中下单购车,需求提前集中释放;到5 月旺季临近收尾,多数刚需车队已经完成换车,新增购车订单变少。再加上新车采购投入高,散户观望变多,车企也控制排产、放缓铺货。不过油气持续高位、换电配套越来越完善,老油车淘汰需求还在缓慢释放,需求没有萎缩,所以销量没下滑,仅小幅环比上行,行业渗透率稳步抬升到四成左右。

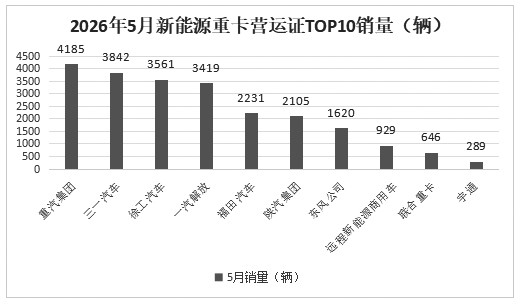

特点二:竞争格局:重汽三一徐工居前三,TOP10同比9增1降,联合重卡飙升2倍领涨。

从图1可见,在2026年5月国内新能源重卡北斗营运证销量中:

——中国重汽唯一销量超4000辆夺冠,同比增长169%,跑赢大盘;

——三一汽车、徐工2家销量均超3500辆,分别位居行业第二、第三,同比分别增长84.2%和91.3%,分别跑输大盘;

——一汽解放销量也超3000辆(3419辆),居第四,同比增长75.8%,跑输大盘;

——其余车企销量均在3000辆以下;

——从前10车企销量同比看,同比9增1降(宇通唯一下降),其中联合重卡同比飙升近2倍(199.1%)领涨。

特点三:前10车企占比同比3增7减,中国重汽增加最多,表现最抢眼。

特点四:前5月累计销量中:重汽三一争第一、徐工解放争第三;前10同比均增长,联合重卡领涨。

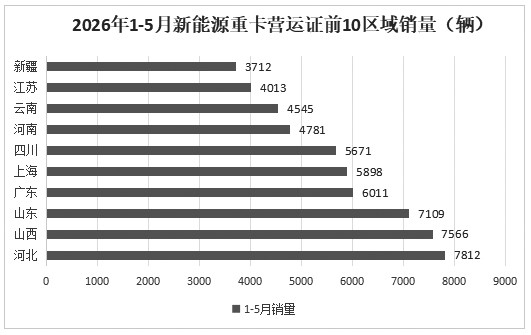

特点五:前5月新能源重卡营运证车辆区域流向:河北山西山东居前三;TOP10占比超6成。

根据重型货车北斗营运证入网数据,2026年1~5月我国新能源重卡营运证累计销售9.3万辆,流向全国31个省市(自治区),其中累销居前10区域的市场统计:

图2显示,国内前6区域(分别是河北、山西、山东、广东、上海、四川)在2026年1~5月新能源重卡营运证累计销量均在5000辆以上,河北山西山东居前三,这3个区域市场累计销量均超7000辆。其余区域累计销量均在5000辆以下;前10区域累计销量超5.7万辆(57118辆),累计占比超6成(61.5%),可见今年前5月国内新能源重卡营运证销量区域分布不均衡。

综上所述,2026年5月我国新能源重卡营运证销量呈现同环比“双增”,表现较好。(来源:卡车网)